【前言】骨科主要研究骨骼肌肉系统的解剖、生理与病理,运用药物、手术或物理方法保持和发展其正常形态与功能。骨科医疗耗材是医疗器材领域最大的子行业之一,骨科植入耗材是其中最重要的门类,是手术植入人体以替代支撑或修复骨骼、关节和软骨组织的材料,因其价值高被归属为高值医疗耗材。按治疗角度可以分为四大类:创伤类、脊柱类、关节类和神经外科类。

1. 创伤类主要用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗。产品包括髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等。

2. 脊柱类主要用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗。产品主要为两大类,一类为接骨板、固定棒、螺钉等单独或组合而成的脊柱内固定系统,一类为椎间融合器。

3. 关节类主要是用于实现因关节周围骨折、累及关节的骨肿瘤及其他原因引起的骨缺损等关节功能障碍的关节功能重建的治疗。产品主要为人工髋关节和膝关节。

4. 神经外科类主要用于颅骨骨块固定或缺损修复、颌面部骨折或矫形截骨固定术等外科治疗。产品包括颌面钛网、颌面接骨板、颅骨钛网、颅骨接骨板及螺钉等内固定系统。

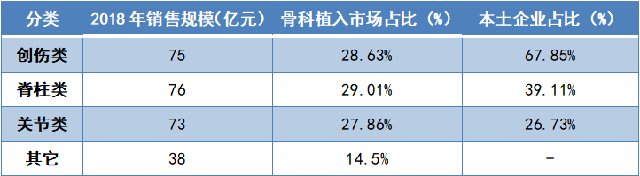

《中国外科年鉴》数据显示,中国每年骨科创伤病例高达2000万例,其中79.35%需要进行手术治疗。《中国医疗器械蓝皮书2019版》数据显示,2018年中国骨科植入物市场销售规模约为262亿,同比增速为16.44%,2010至2018年年复合增长率为17.52%。图表1为细分市场概况,创伤类的生产技术相对成熟,是骨科植入耗材市场最重要的细分市场,但在2018年脊柱类首次超过创伤类成为第一细分市场。

图表1. 骨科植入耗材细分市场概况

资料来源:中国医疗器械蓝皮书2019版 SGRCR整理

1. 高端产品技术落后

从图表1中可以看出关节类市场国产化程度较低,依然依赖进口。关节类耗材制造门槛高、工艺难度大,人工关节产品预期使用年限通常在二十年以上,要求植入的关节假体应能长期稳定在被植入的骨床中,属于永久性植入物,人工关节必须具有良好生物相容性及耐疲劳性能。

2. 外企占据优势地位

全球骨科耗材市场集中,前五大企业强生、捷迈邦美、史赛克、美敦力和施乐辉占全球市场份额合计约为62%。在中国外资企业依然占比高,根据《中国医疗器械蓝皮书2019版》数据,这五家企业2017年在中国的骨科营业收入分别为92.58亿美元、70.84亿美元、54.64亿美元、26.41亿美元和20.78亿美元,合计市场占比超过60%;以微创医疗、威高股份、大博医疗、凯莉泰和春立医疗为代表的本土企业2017年骨科营业收入分别为15.89亿元、8.7亿元、5.09亿元、4.01亿元和3亿元。

3. 本土企业研发投入低

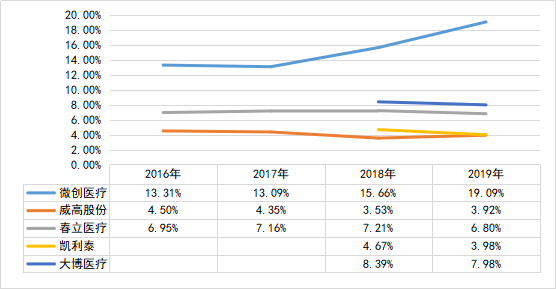

从图表2中可以看出,微创医疗的研发投入最高,2019年研发支出1.5亿元占营收的20%,但其它企业都没超过10%,即便威高股份在2019年的研发支出达到了4亿元,但相比它当年的营收103.6亿元,占比较小。这也是本土企业的一些产品一直无法替代进口高端产品的主要原因之一。

图表2:2016-2019年骨科耗材企业研发营收比(单位:%)

2023第五届中国(北京)国际眼科医学及眼科医疗设备展览会

2023第五届中国(北京)国际眼科医学及眼科医疗设备展览会 2023北京眼健康产业展览会/视力康复展览会/科技护眼展会

2023北京眼健康产业展览会/视力康复展览会/科技护眼展会 2023眼健康展会/视力保健展会/眼科医疗设备展会

2023眼健康展会/视力保健展会/眼科医疗设备展会 2023济南眼博会/智能护眼产品展会/眼保健产品展会

2023济南眼博会/智能护眼产品展会/眼保健产品展会 CEYEE中国眼博-2023世界眼健康产业展览会

CEYEE中国眼博-2023世界眼健康产业展览会 2023世界眼睛健康产业展览会-眼保健产业展览会

2023世界眼睛健康产业展览会-眼保健产业展览会 2023中国老博会相约8月北京亦创国际会展中心

2023中国老博会相约8月北京亦创国际会展中心 2023中国老年产业博览会/智慧养老展会/适老家具居展会

2023中国老年产业博览会/智慧养老展会/适老家具居展会 2023中国老年智能看护展览会/适老家居展览会/老年产业展会

2023中国老年智能看护展览会/适老家居展览会/老年产业展会 2023山东智能科技养老展/智能康复辅具展/老年智能穿戴展会

2023山东智能科技养老展/智能康复辅具展/老年智能穿戴展会 2022北京眼博会/眼保健产品展会/视力矫正展会

2022北京眼博会/眼保健产品展会/视力矫正展会 2022北京老博会/智慧养老展/老年食品展/智能穿戴展

2022北京老博会/智慧养老展/老年食品展/智能穿戴展 贝隆

贝隆 贝隆杜仲

贝隆杜仲 钰鉐嗵嗏官网

钰鉐嗵嗏官网 益天颐添

益天颐添 三目青少年儿童近视眼罩

三目青少年儿童近视眼罩 爱乐家

爱乐家 蓝卡健康

蓝卡健康 三维医疗

三维医疗 粒恩

粒恩 杜仲故事

杜仲故事 杜仲知识分享

杜仲知识分享 2023中国国际福祉博览会暨中国国际康复博览会

2023中国国际福祉博览会暨中国国际康复博览会 贝隆杜仲叶茶

贝隆杜仲叶茶 2022中国济南国际养老服务及康复辅具展览会

2022中国济南国际养老服务及康复辅具展览会 退热贴厂家提供贴牌加工

退热贴厂家提供贴牌加工 2022青少年眼健康产业展览会/视力矫正品牌展会/眼博会

2022青少年眼健康产业展览会/视力矫正品牌展会/眼博会 葡萄籽人参胶囊

葡萄籽人参胶囊 2022中国济南健康产业展会-健康睡眠展会-家庭医疗展会

2022中国济南健康产业展会-健康睡眠展会-家庭医疗展会 2023北京养老展,第十届北京养老产业博览会8月28日开幕

2023北京养老展,第十届北京养老产业博览会8月28日开幕 2024山东健博会/济南大健康产业展览会/健康行业招商展

2024山东健博会/济南大健康产业展览会/健康行业招商展 龙游戏开户<HN9519.COM>

龙游戏开户<HN9519.COM> 2023世界眼博会|山东护眼设备展览会|济南眼保健展会

2023世界眼博会|山东护眼设备展览会|济南眼保健展会 2023北京老年生活用品展览会-老年服务业展览会

2023北京老年生活用品展览会-老年服务业展览会 2023中国眼博会(CEYEE)北京国际青少年眼健康产业展会

2023中国眼博会(CEYEE)北京国际青少年眼健康产业展会 手工皂

手工皂 杜仲雄花粉

杜仲雄花粉 贝隆杜仲叶晚安茶礼盒装200g

贝隆杜仲叶晚安茶礼盒装200g