根据产品种类和对应制剂所处的生命周期阶段,可以将原料药划分为大宗原料药、特色原料药和专利原料药(CDMO)。

研判原料药/CDMO赛道或者项目的好坏,除了收入/利润等财务指标,销量/价格等运营指标,还有哪些角度可以分析思考投资框架,是本文的目的。

1,初创药企在一级市场的融资情况将在一定时间内决定CDMO市场的增量。

2,规范市场的供应能力依赖于长期、大量的合规产能建设

我国医药市场曾长期处于非规范时代,不合规原料药产能大量存在,满足规范市场供应要求的产能较少。

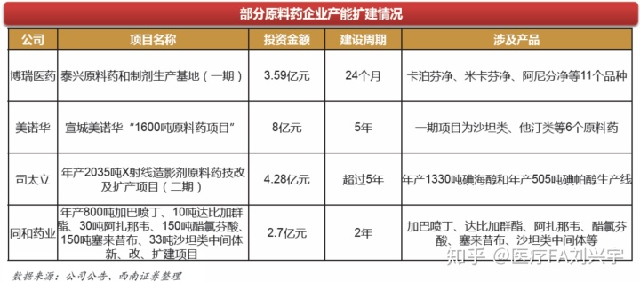

通常情况下,原料药生产基地建设周期以年计,建设资金以亿元计,产能建设的前置成本较高。

3,中印两国在全球中的定位和发展战略决定未来全球原料药格局。疫情中,印度的政府治理能力不如中国。

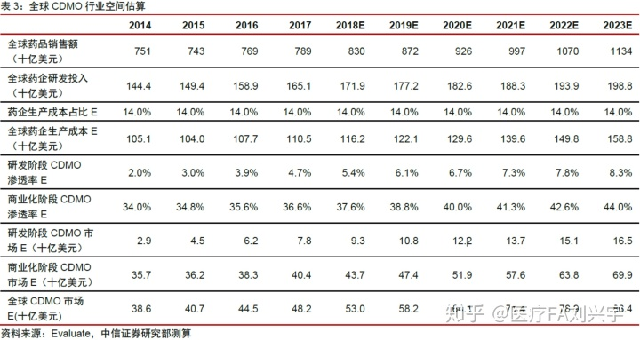

成本驱动原料药产能全球转移。欧美在附加值较高的专利原料药(CDMO)领域还占据主导地位,北美和欧洲的专利原料药占比高达74%和75%。印度医药已经成功完成了从原料药到高附加值制剂的转型升级。截止2016 年底,美国DMF 中有46%为印度药企持有;2019 年,美国批准的ANDA数量中,来自印度药企的有374 个,占比45%;2018 年,美国非品牌仿制药处方量市场排名前20 的企业中,印度药企占据9 位。

中国是印度重要的原料药进口来源国,印度商工部数据统计局资料显示,中国占印度进口原料药的比重从2014 至2015 年的64%提升至2018 至2019 年的68%。

在发酵类原料药方面占据优势,印度气候炎热不适合发酵类原料药产品的生产,而中国占据了世界70%的产能。

海外主要产能地区形势则不容乐观,如意大利、印度和美国等目前正处于疫情爆发期。印度政府于2020年3月3日宣布,即日起限制26种活性药物成分(API)和由它们制成的制剂出口;3月24日,印度宣布全国封锁21天,预计全球原料药供给或将缩紧,主要原料药价格有望上涨。

4,一致性评价

原料药工艺会对制剂的质量造成影响,其稳定性、杂质、晶型、粒径和溶解度等方面的参数,都会影响到制剂的行为。因此,有部分制剂企业为了通过一致性评价开始使用进口原料药。

5,带量采购,仿制药市场的价格考验更大,成本控制要求更高

企业必须具备更高的工艺开发能力,同时在满足绿色环保要求的基础上,以更低的成本来应对市场竞争。

对于原料药无法自产或生产成本较高的仿制药企来说,其更倾向于将原料药生产外包给CDMO 供应商,从而优化工艺流程,降低生产成本。

同时在集采下,仿制药用量得以迅速提升,也带动原料药用量不断提升。

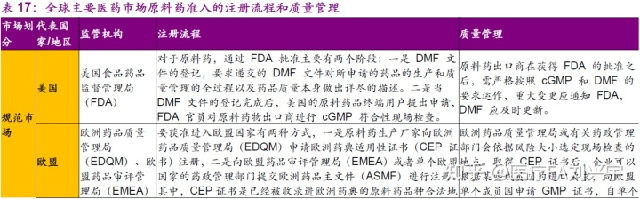

6,药企在规范市场的cGMP注册认证能力具有较高的壁垒。

7,客户粘性:目前,欧盟、美国和中国等市场普遍实行关联审评制度(DMF制度)。在此制度下,原料药与制剂进行关联技术审评,制剂客户通常会选择质量较高的原料药。因此,下游制剂企业会在前期对原料药的质量和供应进行考察,在确定后则不会轻易更换,双方绑定紧密。此外,作为CMO/CDMO供应商,公司往往在临床试验阶段与创新药企建立联系,对药物进行工艺开发和生产,这些订单将向商业化阶段转化,考虑到技术转移的成本,药企通常不会随意更改供应商,因此也具有较高的客户粘性。

8,制剂一体化能力

药品的定价权将逐渐从销售端转向生产端。API+制剂一体化成本优势凸显,原料药企通过制剂转型,可以赚取原料药和制剂的双重利润从而提升盈利水平。

外在原因:GPO下更加考验药企的成本管控能力,API+制剂一体化成本优势凸显。随着未来集采的推进速度不断加快,常态化趋势显现。原料药成本是制剂生产成本的重要组成部分,我们认为在集采政策的驱动下,仿制药企用于市场推广的费用将会逐渐压缩,药品的定价权将逐渐从销售端转向生产端,具备成本管控能力的药企有望脱颖而出。另外一方面,API+制剂一体化公司的原料药产能和供应具备自主权可以实现自我保障,从而避免被上游供应商掣肘。首批4+7集采的25个品种平均降价幅度为52%,其中有20个中标品种具备原料药自产能力,制剂一体化企业的成本优势得到集中体现。在集采推动下,原料药企可以更容易地跨过销售壁垒,获得制剂上市许可后更快地打开市场放量。

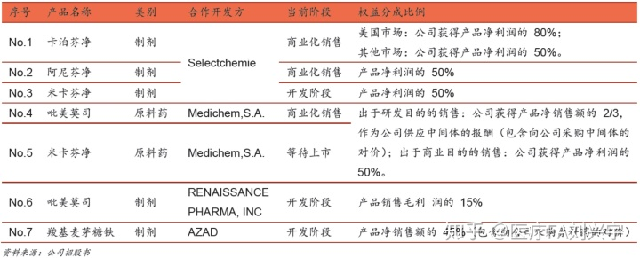

9,是否有收入分成的模式(瑞博医药)

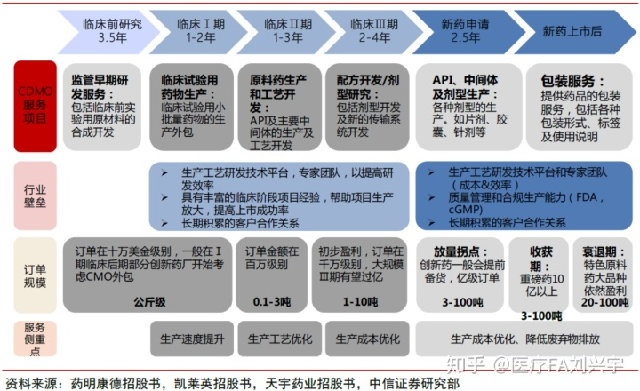

10,药物不同阶段CDMO服务目的有所差异,核心能力需求不同。订单规模也随项目进展呈现明显放大趋势:临床前/临床1期(公斤级 /十万美元级)→临床2期( 0.1 -3吨级/百万美元级)→临床3期( 1-10 吨级/千万-亿元人民币级)→新药申请( 3-100 吨级/亿元人民币级)→新药上市后( 3-100 吨级/重磅药 10 亿元人民币以上)

11,孤儿药平台可能和CDMO形成强强联合

孤儿药目标人群市场狭窄,通常使用量较少,药企为此购买新设备等生产成本较高,对部分开发孤儿药的小规模企业而言,选择CDMO可大幅降低生产成本。

12,兽药原料药同样值得关注

全球动保行业起始于20 世纪60 年代,销售规模从2009 年的192 亿美元增长到2016年的300 亿美元,年复合增长率高达6.58%。

相比人用药,兽药有几大优势:

-

兽药在实验阶段可以直接作用于靶向动物,临床实验用时大概2 年左右,远少于人用药的6-7 年共三期临床实验。并且因为直接作用于靶向动物,研发结果具有可预测性。

-

研发成本低。据公开数据显示,美国新兽药的研发成本仅为新型人用药的1/7~1/8。

-

生命周期长。兽药产品生命周期长,与人用药不同,兽药不存在“专利悬崖”。因为兽药单品规模小,给竞争对手带来的仿制成本高。并且定价本身由经济效益所决定,专利过期不会出现大幅降价情况,营收规模相对稳定。其次,某些兽药具有广谱性及共通性,可将现有产品(或改进型)应用到新的治疗对象上,再次延长产品生命周期。以硕腾(Zoet is)为例,其产品生命周期平均在30 年左右(如1993年推出的广谱抗寄生虫剂Dectomax,今天仍然是最畅销的产品);高者如土霉素产品,自1950 年发现以来仍然是当今保护牲畜健康的有效药物。

13,生物药CDMO壁垒相比化学药更高,研发市场更加活跃。

14,技术壁垒:主要体现在生产和研发两方面。

生产方面,原料药的生产工艺比较复杂,通常需要酯化反应、缩合反应、冷却和离心等多步化学合成或生物发酵以完成最终原料药的生产。一个原料药往往有不同的生产工艺路线,需要考虑工业化生产的可行性和可控性,并结合成本和环保等要求,选择最优的工艺路线。

研发方面,随着专利悬崖的逐渐到期,原料药供应商需要提前布局找出最优工艺路线,提高原料药的生产效率,用于仿制药的生产。同时,随着创新药企的研发投入加大以及审评审批加速,创新药的迭代频率加快,对专利原料药的开发的质量和速度要求增加,原料药企的创新研发能力显得尤为重要。

具体分析上可以重点关注反应步数、手性中心等情况。

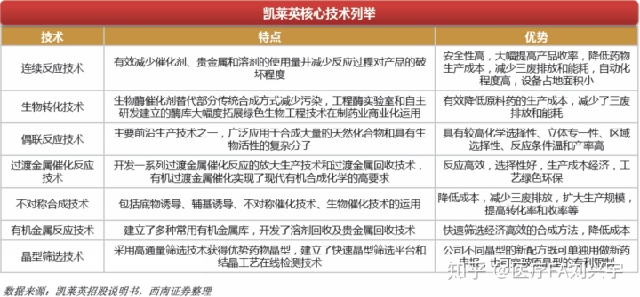

凯莱英技术:

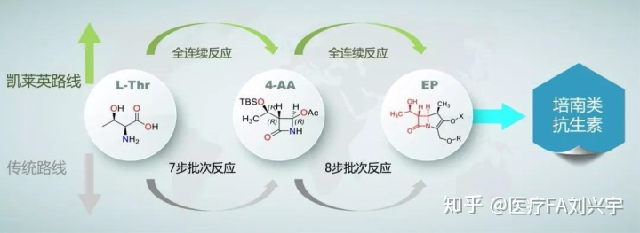

凯莱英的培南类抗生素全连续反应技术

博瑞医药技术:

2023第五届中国(北京)国际眼科医学及眼科医疗设备展览会

2023第五届中国(北京)国际眼科医学及眼科医疗设备展览会 2023北京眼健康产业展览会/视力康复展览会/科技护眼展会

2023北京眼健康产业展览会/视力康复展览会/科技护眼展会 2023眼健康展会/视力保健展会/眼科医疗设备展会

2023眼健康展会/视力保健展会/眼科医疗设备展会 2023济南眼博会/智能护眼产品展会/眼保健产品展会

2023济南眼博会/智能护眼产品展会/眼保健产品展会 CEYEE中国眼博-2023世界眼健康产业展览会

CEYEE中国眼博-2023世界眼健康产业展览会 2023世界眼睛健康产业展览会-眼保健产业展览会

2023世界眼睛健康产业展览会-眼保健产业展览会 2023中国老博会相约8月北京亦创国际会展中心

2023中国老博会相约8月北京亦创国际会展中心 2023中国老年产业博览会/智慧养老展会/适老家具居展会

2023中国老年产业博览会/智慧养老展会/适老家具居展会 2023中国老年智能看护展览会/适老家居展览会/老年产业展会

2023中国老年智能看护展览会/适老家居展览会/老年产业展会 2023山东智能科技养老展/智能康复辅具展/老年智能穿戴展会

2023山东智能科技养老展/智能康复辅具展/老年智能穿戴展会 2022北京眼博会/眼保健产品展会/视力矫正展会

2022北京眼博会/眼保健产品展会/视力矫正展会 2022北京老博会/智慧养老展/老年食品展/智能穿戴展

2022北京老博会/智慧养老展/老年食品展/智能穿戴展 贝隆

贝隆 贝隆杜仲

贝隆杜仲 钰鉐嗵嗏官网

钰鉐嗵嗏官网 益天颐添

益天颐添 三目青少年儿童近视眼罩

三目青少年儿童近视眼罩 爱乐家

爱乐家 蓝卡健康

蓝卡健康 三维医疗

三维医疗 粒恩

粒恩 杜仲知识分享

杜仲知识分享 杜仲故事

杜仲故事 2022中国眼博会-济南眼科器械暨眼保健产业展览会

2022中国眼博会-济南眼科器械暨眼保健产业展览会 雄花决明子粉

雄花决明子粉 2023济南养老展,山东养老产业展,全国养老发展大会

2023济南养老展,山东养老产业展,全国养老发展大会 2023中国国际福祉博览会暨中国国际康复博览会

2023中国国际福祉博览会暨中国国际康复博览会 杜仲护肤套装礼盒

杜仲护肤套装礼盒 DJK山东健博会2024济南健康产业展览会-家庭医疗展会

DJK山东健博会2024济南健康产业展览会-家庭医疗展会 2023中国眼博会(CEYEE)北京国际青少年眼健康产业展会

2023中国眼博会(CEYEE)北京国际青少年眼健康产业展会 全国儿童青少年视力防控大会·2023北京眼睛健康产业展览会

全国儿童青少年视力防控大会·2023北京眼睛健康产业展览会 8月28日,2023智慧养老展,第十届北京国际智慧养老产业展

8月28日,2023智慧养老展,第十届北京国际智慧养老产业展 眼博会2024第6届中国(北京)国际眼视光学暨眼科设备展览会

眼博会2024第6届中国(北京)国际眼视光学暨眼科设备展览会 贝隆杜仲茶小袋消消茶

贝隆杜仲茶小袋消消茶 贝隆活力茶

贝隆活力茶 传统老膏药贴牌代加工

传统老膏药贴牌代加工 2022北京国际家庭医疗展会/健康养生展会/特医食品展会

2022北京国际家庭医疗展会/健康养生展会/特医食品展会 贝隆杜仲炭烧咖啡

贝隆杜仲炭烧咖啡 疼痛膏厂家贴牌加工

疼痛膏厂家贴牌加工 贝隆杜仲茶小袋暖暖茶

贝隆杜仲茶小袋暖暖茶